Вопросы:

1. Взаимозависимые лица: кто ими является и как взаимозависимость влияет на налогообложение.

2. Признаки дробления и какие из них «Снайперские для инспектора».

3. Что делать чтобы не привлекать внимание по вопросам Дробления. Что такое Законное Дробление?

4. Что делать – если ФНС уже обвиняет в Дробление. Разбор реальных Кейсов.

Взаимозависимые лица: кто ими является и как взаимозависимость влияет на налогообложение.

Взаимозависимые лица - это лица, которые в силу особенностей своих отношений могут оказывать влияние (п. 1 ст. 105.1 НК РФ):

-

на условия сделок;

-

результаты сделок;

-

экономические результаты деятельности.

Одно лицо может влиять на другое, если участвует в капитале других лиц по соглашению или имеет возможность иным способом влиять на решения, принимаемые другими лицами.

Это влияние может оказывать одно лицо непосредственно и самостоятельно, а также совместно со взаимозависимыми лицами.

Взаимозависимость лиц может устанавливаться:

1. в силу положений Налогового кодекса РФ (на основании критериев взаимозависимости);

2. самостоятельно (п. 6 ст. 105.1 НК РФ);

3. по решению суда (п. 7 ст. 105.1 НК РФ).

Взаимозависимые физические лица:

-

одно физическое лицо подчиняется другому по должностному положению (пп. 10 п. 2 ст. 105.1 НК РФ);

-

физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (далее - физлицо и родственники) (пп. 11 п. 2 ст. 105.1 НК РФ).

Сделки между взаимозависимыми лицами могут признаваться контролируемыми.

Налоговые органы будут изучать деятельность взаимозависимых лиц на предмет необоснованной налоговой выгоды.

Необходимо уплатить НДФЛ с материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, полученными от взаимозависимой организации или ИП

Необходимо уплатить НДФЛ с материальной выгоды, полученной от приобретения товаров (работ, услуг) по заниженным ценам у взаимозависимых лиц.

Нельзя использовать имущественный налоговый вычет по НДФЛ при приобретении у взаимозависимого физлица жилого дома, квартиры, комнаты или доли (долей) в них .

С зависимой компании налоговый орган вправе взыскать недоимку, выявленную в ходе налоговой проверки и числящуюся более трех месяцев на условиях и в порядке, установленных п. 2 ст. 45 НК РФ. Такое взыскание проводится в судебном порядке.

Дробление бизнеса – использование нескольких компаний и (или) ИП для искусственного перераспределения между ними выручки, имущества или работников с целью налоговой экономии от применения спецрежимов или налоговых льгот.

Шестнадцать основных признаков дробления бизнеса

1. Отсутствие активов и основных средств для самостоятельного осуществления деятельности.

2. Наличие родственных отношений между руководителями и учредителями организаций.

3. Наличие одного адреса регистрации.

4. Открытие расчетных счетов в одном банке.

5. Единый товарооборот.

6. Все организации осуществляют доступ к операционной системе «Банк - клиент» с одного статистического IP - адреса.

7. Свободное перемещение внутри компании ОС и продукции без оформления купли-продажи, аренды.

8. Применение вновь созданными организациями УСН.

9. Оформление магазинов в едином стиле, единая система скидок.

10. Общие денежные расчеты.

11. Возложение на общество расходов рекламного характера, связанных с продвижение товара, а также по найму сотрудников и выплате заработной платы работником организаций.

12. Представление обществом отчетности организаций.

13. Налогоплательщики, участники группы, лица фактически управляющие группой, являются выгодоприобретателями от использования дробления бизнеса.

14. Создание/регистрация участников схемы в течении небольшого промежутка времени непосредственного перед расширением производственных мощностей или увеличением численности персонала.

15. Восполнение кадрового состава вновь созданных организаций за счет работников общества.

16. Несение вновь созданными организациями расходов только на выплату зарплаты. Отсутствие расходов, свойственных субъектам предпринимательской деятельности, в том числе на оплату аренды офиса, аренды оборудования и других расходов в зависимости от специфики деятельности организаций.

Снайперские признаки дробления бизнеса

Письмо ФНС России от 10.03.2021 №БИ-4-7/3060@

- Участники занимаются одной деятельностью. А так же несут друг за друга расходы.

- Участники схемы взаимозависимы.

- Персонал формально распределен. Без изменения должностных обязанностей.

- У новых фирм и ИП нет производственных ресурсов. А так же оборотных средств и кадров.

- Показатели деятельности близки к предельным. Численность персонала, занимаемая площадь и размер получаемого доходы.

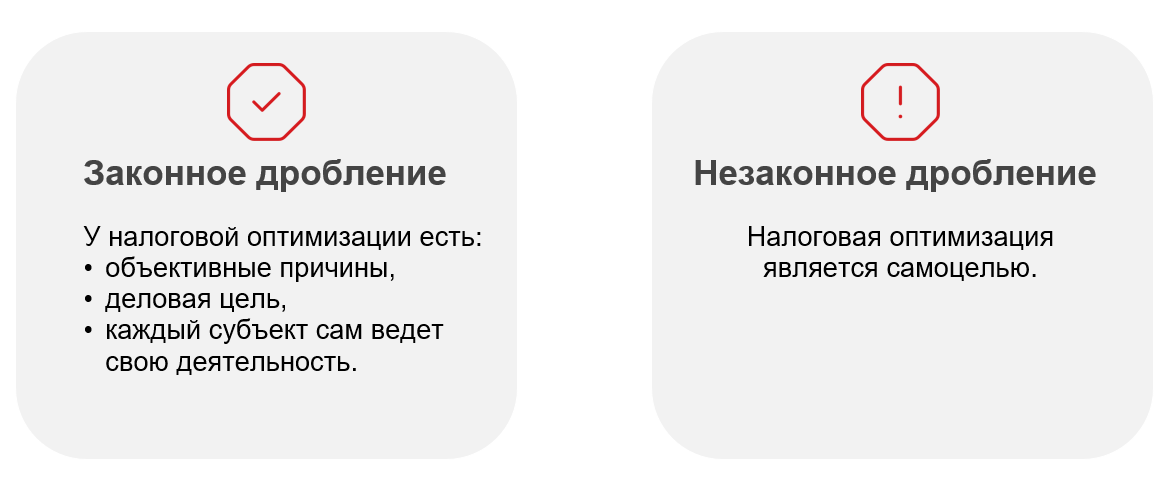

Законное дробление

Выписка из статьи НК 54.1

Бизнес должен отвечать двум условиям:

1. Иметь реальную экономически обоснованную деловую цель, которая должна привести к положительному экономическому эффекту.

2 .Показывать самостоятельность участников бизнес-схемы.

Дробление бизнеса НЕ противоречит закону!

Что делать – если ФНС уже обвиняет в дроблении? Звоните нам!

Тел.:+7 (862) 225 77 07

15% - особенности, примеры расчёта")